農地蓋廠房 移轉須課土增稅

2016年6月1日 星期三

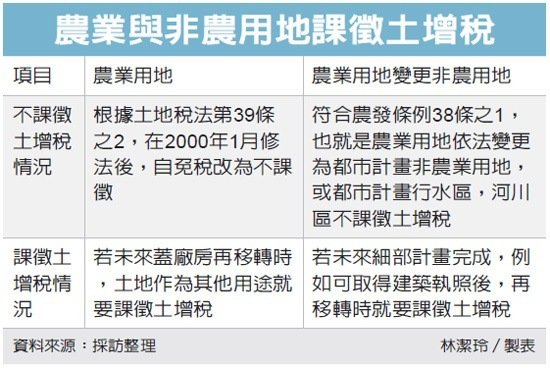

財政部表示,農業用地變更為非農地,若細部計畫完成、取得建築執照後,再移轉時須課徵土地增值稅,而課徵土增稅則是從土地取得時前次移轉現值來計算土增稅。

財政部2000年針對土地稅法第39條之2進行修法,農業用地課徵土增稅自免稅改為不課徵,其差異在於前者無須申報課稅,後者須申報課稅但稅率為零。官員指出,只要土地為農業用地,且作為農業使用就不課徵土增稅,但若蓋廠房再移轉時,土地已非農地使用則需課徵土增稅。

官員說,民眾最易誤解的是「農業用地變更為非農業用地」部分,只要符合農業發展條例第38條之1的兩條件就不課徵土增稅,其一為「細部計畫尚未完成,未能准許依變更後計畫用途使用者」。其二則是已發布細部計畫地區,都市計畫書規定應實施市地重劃或區段徵收,於公告實施市地重劃或區段徵收計畫前,未依變更後之計畫用途申請建築使用者。簡單來說,前者就是農業用地依法變更為都市計畫非農業用地,後者則是都市計畫行水區、河川區,雖為非農用地但土地也無法使用,就不用課徵土增稅。

官員舉例說,林先生於1991年6月25日取得大雅區A地號農業用地,嗣後該土地於1996年6月30日經都市計畫變更為住宅區,但都市計畫主管機關認定是屬於依法應完成之細部計畫尚未完成,未能准許依變更後計畫用途使用,所以該地仍應作原來的農業使用。

而林先生在2016年1月30日將土地出售與王先生,同日檢附「農業發展條例第38條之1農業用地作農業使用證明書」,申報土地移轉現值,並申請依農業發展條例第38條之1及土地稅法第39條之2第4項規定,以2000年1月當期之公告土地現值為原地價不課徵土地增值稅。

但若該地實際在2000年1月28日當時已變更為住宅區,已非屬農業用地,日後該地完成細部計畫,可以依變更後計畫用途使用,王先生於再移轉時,應以1991年6月25日的申報移轉現值為原地價,計算漲價總數額,課徵土地增值稅。

資料來源:[2016-06-01 04:23:57 經濟日報 記者林潔玲/台北報導]

分享這則新聞 :